وضعیت وام مسکن در سال 96

به گزارش اقتصادنیوز ، مدیرعامل بانک مسکن اعلام کرد: بانک مسکن در کوتاه مدت و به احتمال زیاد در «میان مدت» برنامهای برای «افزایش سقف تسهیلات خرید مسکن» ندارد. محمد هاشم بت شکن در نشست خبری خود با خبرنگاران گفت: تا اوایل سال 96 برنامهای برای افزایش سقف تسهیلات خرید مسکن بهخصوص تسهیلات صندوق پسانداز مسکن یکم (وام خانهاولیها)نداریم اما با این حال، بررسی نهایی یک پیشنهاد بانک مسکن در شورای پول و اعتبار برای تصویب «مدل ترکیبی تسهیلات خرید مسکن» ادامه دارد.

بت شکن همچنین گفت: علاوه بر این، برنامهای هم در کوتاه مدت و میان مدت برای کاهش نرخ سود تسهیلات خرید مسکن در بانک مسکن وجود ندارد؛ هر چندکه نرخ سود تسهیلات خرید مسکن برای خانه اولیها هم اکنون نیز تک رقمی است.

وی با بیان اینکه هم اکنون پکیجی از انواع تسهیلات خرید مسکن اعم از امکان دریافت وام از صندوق پسانداز مسکن یکم از سوی متقاضیان خانه اولی، دریافت وام از صندوق پسانداز مسکن جوانان، تسهیلات بدون سپرده با استفاده از اوراق حق تقدم تسهیلات خرید مسکن و.... وجود دارد، توضیح داد: در پیشنهاد جدید، بانک مسکن مدلی طراحی کرده که با استفاده از آن، بدون افزایش سقف تسهیلات خرید مسکن، مسیر دسترسی متقاضیان خرید آپارتمان به تسهیلات نسبت به وضع موجود بهتر و آسان تر شود. بت شکن تاکید کرد: با استفاده از این مدل ترکیبی تلاش میکنیم شرایط دریافت تسهیلات خرید مسکن را با ترکیب انواع مختلف تسهیلات فعلی برای متقاضیان مصرفی تسهیل کنیم.

خطر ابطال مجوز افزایش سرمایه

مدیرعامل بانک مسکن همچنین درباره گزارشی که روز گذشته در روزنامه دنیای اقتصاد در مورد «خطر ابطال مجوز بودجه 95 کل کشور برای افزایش 15 هزار میلیارد تومانی سرمایه بانک مسکن» منتشر شد، گفت: با پیگیریهای بانک مسکن و وزارت راه و شهرسازی امسال، دومصوبه مهم در مجلس شورای اسلامی به تصویب رسید که در قالب آن دولت مکلف به افزایش 15 هزار میلیارد تومانی سرمایه بانک مسکن در سال جاری شد. بت شکن افزود: متاسفانه هنوز هیچ کدام از این دو مصوبه که در تبصرههای 19 و 35 بودجه 95 کل کشور گنجانده شده، عملیاتی نشده است.در صورتی که تا پایان امسال مفاد تبصرههای 19 و 35 بودجه سال 95 کل کشور اجرایی نشود مجوز افزایش سرمایه بانک مسکن از 3200 میلیارد تومان فعلی عملا ابطال میشود. وی تاکید کرد: با ابطال این مجوز، امکان افزایش 8 برابری قدرت تسهیلات دهی به بخش مسکن برای سال 96 نیز خود به خود سلب میشود. بت شکن از دولت درخواست کرد هر چه سریعتر با تمهیدات مناسب نسبت به تسهیل مسیر افزایش سرمایه بانک مسکن و اجرای قانون اقدام کند.

رشد 20 درصدی تعداد وام خرید

مدیرعامل بانک مسکن همچنین از افزایش 20 درصدی تعداد تسهیلات پرداخت شده به متقاضیان خرید واحدهای مسکونی خبر داد. بت شکن در این باره گفت: طی 10 ماه اول امسال، 100 هزار فقره وام خرید مسکن–برای خرید 100 هزار واحد مسکونی-به متقاضیان پرداخت شده است که نسبت به دوره مشابه سال گذشته-10 ماه اول سال 94- معادل 20 درصد افزایش یافته است. به گفته وی همچنین در 10 ماه اول امسال، 104 هزار فقره وام ساخت مسکن-برای ساخت 104 هزار واحد مسکونی- به سازندگان پرداخت شده است که این رقم نیز در مقایسه با دوره مشابه سال گذشته با رشد 17 درصدی همراه بوده است.

کاهش سهم مسکن از کل تسهیلات بانکی

بت شکن افزود: به رغم وجود شرایط رکودی در بازار مسکن ونیاز به حمایت بیشتر از این بخش، سهم تسهیلات مسکن از کل تسهیلات شبکه بانکی کشور در 9 ماهه اول امسال، تنها 9/ 8 درصد بوده است و در مقایسه با سالهای قبل روند کاهشی داشته است. وی توضیح داد: این سهم در سال 92 معادل 12 درصد، در سال 93 معادل 8/ 11درصد، در 9 ماهه اول سال 94 برابر با 10 درصد و در 9 ماهه اول سال جاری به 9/ 8 درصد رسیده است. بت شکن تاکید کرد: این موضوع نشان میدهد شبکه بانکی کشور هنوز اراده کافی برای پرداخت تسهیلات در بخش مسکن و ساختمان ندارد.

رکود بازار مسکن تا کی ادامه دارد؟

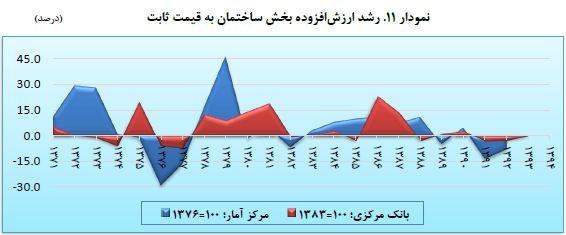

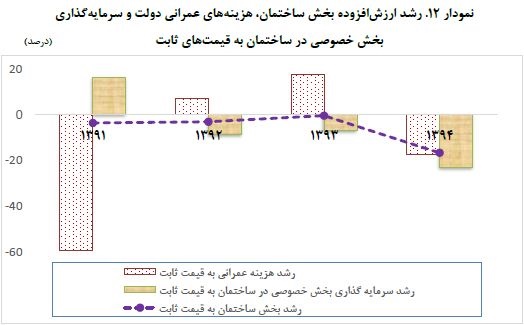

محاسبات مرکز پژوهشها نشان میدهد که بازار مسکن در سال 1395 نیز همانند سال 1394 رشد هر دو زیربخش ساختمان دولتی و ساختمان خصوصی منفی خواهد بود.

به گزارش خبرگزاری خبرآنلاین، نگاهی به آمارهای حسابهای ملی بانک مرکزی و مرکز آمار ایران نشان میدهد که بخش ساختمان از سال 1391 وارد فاز رکودی شده و ارقام رشد منفی را تجربه کرده است؛ بهطوری که این وضعیت تا سال 1394 نیز ادامهدار بوده و برآورد ارائه شده نیز حاکی از ادامه داشتن این وضعیت رکودی در سال 1395 و تبدیل شدن رکود بخش ساختمان به رکودی پنجساله است.

تحلیل مرکز پژوهشهای مجلس از رشد بخش ساختمان طی دوره زمانی 1371 - 1394 نشان میدهد که در برخی برهههای زمانی آمارهای رشد ساختمان دو نهاد با هم در تعارض بوده است؛ به طوری که در برخی سالها رشد بخش ساختمان توسط بانک مرکزی مثبت اعلام شده، اما مرکز آمار آن را منفی اعلام کرده و یا برعکس. بهعنوان مثال، در سال 1373، رشد بخش ساختمان توسط بانک مرکزی 1.4- درصد اعلام شده؛ در حالی که مرکز آمار ایران رشد بخش ساختمان در همین سال را مثبت 28 درصد اعلام کرده است! یا بهعنوان مثال دیگر، در سال 1389، رشد بخش ساختمان توسط بانک مرکزی مثبت یک درصد اعلام شده، در حالی که مرکز آمار ایران رشد بخش ساختمان در همین سال را 5.3- درصد اعلام کرده است.

با وجود این تفاوتها در برخی سالها، اما از سال 1391 به بعد آمارهای هر دو نهاد همسو بوده و تاییدکننده وجود رکود در بخش ساختمان هستند.

از سوی دیگر، تعداد خرید و فروش مسکن در بسیاری از ماههای سال 1394 نسبت به ماههای مشابه سال 1393 از رشد منفی برخوردار بوده است، اما در 8 ماهه ابتدایی سال 1395 روند تقریبا برعکس شده؛ به طوری که در این دوره 8 ماهه نسبت به ماههای مشابه سال 1394 به جز ماههای خرداد و مهر در بقیه ماهها ارقام رشد مثبت و در عین حال ارقام بالایی بودهاند. این ارقام رشد مثبت میتواند نشانهای از خروج تدریجی رکود معاملاتی در واحدهای مسکونی باشد، اما دلیلی بر خروج بخش ساختمان از رکود نمیتواند باشد، چراکه این ارقام رشد ناشی از انجام معاملات در مورد واحدهای مسکونی ساخته شده در سالهای قبل و نه ساخته شده در سال 1395 هستند.

سه عامل قفلشدگی بازار مسکن، ساختمان پلاسکو قربانی تراکمفروشی در شمال پایتخت

سه عامل قفلشدگی بازار مسکن، ساختمان پلاسکو قربانی تراکمفروشی در شمال پایتخت

یک کارشناس مسکن گفت: در اصطلاح اقتصاد به وضعیتی که بازار مسکن تجربه میکند قفل شدن بازار میگویند، این وضعیت هم با جلوگیری از تراکمفروشی و پیادهسازی روشهای سرمایهداری پیشرفته امکانپذیر است.

به گزارش اقتصاد آنلاین، بازار مسکن در شرایطی به سر می برد که حجم بسیاری از معاملات کاهش یافته است و فعالیت ها در این بازار با سردی پیش می رود، به طوری که برخی فعالان بازار می گویند تا کسی مجبور نشود وارد معامله مسکن برای خرید و فروش نمی شود.

سه عامل قفل شدگی بازار مسکن

کمال اطهاری کارشناس اقتصادی در گفتوگو با اقتصاد آنلاین گفت: بخش مسکن با رکود دست و پنجه نرم نمی کند بلکه در این بخش قفل اقتصادی شکل گرفته است که در تعاریف علمی با رکود متفاوت است. قفل در اثر ناخوانایی عرضه و تقاضا شکل می گیرد. در شرایط فعلی تولید کنندگان خرد هم هستند که گاهی با تولید مازاد بر نیاز باعث نوسان سازی در بازار شده اند.

وی افزود: قفل شدگی باعث می شود که برای خرید خانه سرمایه گذاری سنگین احتیاج باشد و خانواده برای تهیه مسکن مورد نیاز خود برای اجاره یا خرید نیاز به صرف پول بیشتری از قیمت و ارزش خانه مورد نظرش داشته باشد.

این کارشناس مسکن با اشاره به اینکه قفل شدگی مسکن در بازار ایران ناشی از 3 عامل است و تا این عوامل برطرف نشود قفل مسکن گشوده نخواهد شد، خاطر نشان کرد: اولین عامل اقتصاد رانتی است که در بخش مسکن نمود بارزی پیدا کرده است و به همین خاطر شاهد هستیم که حتی قیمت یک متر مربع در بزرگترین کلانشهرهای ایران هم اختلاف فاحشی دارد. در حالی که امکانات این شهرها یکسان است و خانه های ساخته شده به لحاظ ارزش موجود با یکدیگر برابر هستند.

اطهاری سپس این طور ادامه داد: به منظور مقابله با اقتصاد رانتی می بایست از روش کشورهایی که سرمایه داری پیشرفته را اجرایی کرده اند استفاده شود. در این کشورها با وضع مالیات سنگین امکان رانت را از افراد گرفته اند. همچنین برای ساخت مسکن اجازه داده نمی شود که فرد سازنده بهره مالکانه دریافت کند و به طور مثال اگر می خواهد خانه ای دوطبقه را تغییر کاربری دهد دولت اجازه نمی دهد که این خانه به سه طبقه تغییر کاربری دهد.

این کارشناس حوزه مسکن، با اشاره به وضعیت بیکاری در میان افراد خانواده، این موضوع را عاملی تاثیر گذار در وضعیت بد اقتصادی در همه بخش های اقتصادی دانست و اظهار داشت: در مقابل افرادی که در نظام تولید مسکن از رانت بهره می برند اکثر افراد جامعه از چنین درآمدی برخوردار نیستند. این موضوع باعث شده است که افراد خانواده با بیکاری های طولانی قدرت خرید خانه را ازدست بدهند و تسهیلات اعطایی در بخش مسکن هم با توان پرداخت افراد همخوانی نداشته باشد.

اطهاری سومین عامل تاثیرگذار در قفل بازار مسکن را تولیدکنندگان خانوادگی عنوان کرد و با اشاره به اینکه این دسته برای فرزندان خود خانه سازی می کنند اما در طول زمان این نسل ها برای نسل بعد خود نمی تواند چیزی را در اختیار بگذارد، خاطرنشان کرد: دسته ای از خانواده ها به طور خفیف تری در اقتصاد رانتی مسکن شرکت می کنند و برای خانواده خود مسکنی را می سازند اما به مرور و با گسترش این خانواده ها نسل های بعدی این خانواده ها هم متقاضی در بازار مسکن می شوند.

پایان تراکم فروشی راه نجات مسکن در کلانشهر تهران

از نگاه این کارشناس اقتصادی سیاستگذاری های غلط دولتی ظرف چند سال اخیر در بعد کلان باعث ایجاد چنین وضعی در بازار مسکن شده است. که البته در کلانشهری مانند تهران فروش نابرابر تراکم باعث توزیع نابرابر امکانات در شهرها شده است.

این کارشناس بازار مسکن اعلام کرد: با توجه به مجموع اتفاقی که در بازار مسکن افتاده است باید چاره اندیشی کرد و در این خصوص عوامل برونزا بیشتر کمک کننده خواهد بود. در تهران پایان دادن به تراکم فروشی و مقابله با اقتصاد رانتی می تواند کمک کننده باشد.

اطهاری توجه به مسکن اجتماعی و اجرایی کردن این طرح را هم برای کمک به بازار مسکن مناسب دانست و اجرای درست این طرح را با برقراری همخوانی میان رژیم اقتصادی کلان کشور سیاست های مسکن به عنوان راه حل کارایی مسکن اجتماعی عنوان کرد.

وی افزود: مسکن اجتماعی ثروت را در اجتماع بازتوزیع می کند. اجرای این طرح در اجتماع یک گستره ایمنی را افزایش می دهد. با اجرای چنین طرحی هم باید شکاف عمیق را در اجتماع کاهش داد. باید توجه کرد که در اقتصاد نوکلاسیک کالایی مانند زمین که قابلیت جابه جایی ندارد به طور حتم با شکست مواجه خواهد شد. شکست در بازار مسکن مستلزم این است که دولت می بایست در بازار حضور یابد و با طرحی ساخت مسکن برای اقشار مختلف دخالت داشته باشد.

اطهاری ادامه داد: دخالت دولت در بازار مسکن به این معنی نیست که دولت در ساخت مسکن حضور داشته باشد و مانند مسکن مهر برخی پیمانکاران را که اقتصاد رانتی بهره بردند به استخدام درآورد. دولت در ساخت مسکن های انبوه برای اقشار ضعیف اجتماع می بایست همواره تاکید داشته باشد که اقتصاد رانتی شکل نگیرد و سیاست های اقتصاد کلان کشور با پروژه ساخت مسکن همخوانی داشته باشد.

این کارشناس اقتصادی با اشاره به اینکه تولید سرانه کشور برای ساخت مسکن می بایست ماهانه 10 هزار دلار باشد، گفت: رقم سرانه کشور در حال حاضر مبلغی در حدود سه هزار دلار است. این شرایط برای ساخت مسکن انبوه مناسب نیست و بهتر است دولت برای کمک به اقشار اجتماعی و ساماندهی در پرداخت یارانه نقدی، طرحی را اجرا کند که به افراد نیازمند "یارانه کمک هزینه اجاره" پرداخت شود.

تراکم فروشی فاجعه ساز

وی در بخش دیگری از صحبت خود با اشاره به روند فعالیت شهرداری ها در کلانشهری مانند تهران در فروش تراکم این طور گفت: اقدام شهرداری ها در فروش تراکم مکمل شکل گیری اقتصاد رانتی است و در حال حاضر در شهر تهران شهرداری از سه منطقه اول پایتخت درآمدی معدل 70 درصد درآمد کل خود را جمع آوری می کند. این وضعیت باعث می شود در محله های بالای شهرتهران شاهد ترافیک و ساخته شدن برج های بلندی هستیم در صورتی که مناطق مرکزی و جنوبی پایتخت قدرت بازسازی و احیا را از دست داده اند. حادثه پلاسکو هم ناشی از اجرای این سیاست بود و قدیمی شدن ساختمان بدون احیا و ایمن سازی باعث شد چنین حادثه ای شکل گیرد. بدون شک ادامه این سیاست در کلانشهرها در یک حادثه مانند زلزله منجر به فاجعه ملی می شود

انجماد پنج عامل محرک در بازار خرید و فروش ملک و مسکن

انجماد پنج عامل محرک در بازار خرید و فروش ملک و مسکن

شرایط اقتصادی کشور حکایت از آن دارد که پنج عامل از شش محرک بازار مسکن در شرایط انجماد قرار دارند.

تجربه نشان داده نوسانات شش عامل فروش نفت، نرخ ارز، سود بانکی، تورم، رکود اقتصادی و پروژه های عمرانی در رونق یا رکود بازار مسکن تاثیر گذار است که در حال حاضر بجز عامل تورم که کنترل آن در ثبات بازار مسکن تاثیرگذار بوده است، مکان نمای پنج عامل دیگر در جهت رونق بازار مسکن قرار ندارد.

به گزارش اقتصاد آنلاین به نقل از ایسنا، بین سالهای ۱۳۸۴ تا ۱۳۹۲ درآمدهای نفتی دولت به شدت افزایش یافت که با پروژه مسکن مهر همزمان شد. به تبع این پروژه ی دولتی، ساخت و ساز خصوصی نیز رونق گرفت تا اینکه عرضه بالا گرفت و به دلیل حباب قیمت مسکن در سال ۱۳۹۱ شاهد رکود این بخش بودیم. از آن زمان به بعد و مصادف با روی کار آمدن دولت یازدهم قیمت نفت روند نزولی به خود گرفت و هم اکنون در محدوده ۵۰ دلار است. نشانه هایی نیز مبنی بر افزایش ناگهانی قیمت نفت وجود ندارد. بنابراین شاید نتوان در کوتاه مدت برای رونق مسکن روی عامل نفت حساب کرد.

یکی دیگر از محرک های تاثیرگذار در رونق یا رکود مسکن نوسانات نرخ ارز است؛ بدین صورت که هر زمان نرخ ارز پایین آمده جذابیت این بخش کم شده و سرمایه گذاران به سمت بازار مسکن سوق پیدا کردند. اما در روزهای اخیر شاهد بودیم که دلار روند صعودی به خود گرفت و تا محدوده ۴۰۰۰ تومان بالا رفت و سپس مجددا به محدوده ۳۹۰۰ تومان بازگشت. بر این اساس تا زمانی که به طور کامل نرخ ارز ثبات پیدا نکند نمی توان شاهد ورود سرمایه های سرگردان از این بخش به سوی بازار مسکن بود.

سود بانکی حالت الاکلنگ را در بازار مسکن دارد. بدین صورت که هرچه نرخ بهره سپرده های بانکی بالا می رود، تمایل به سپرده گذاری افزایش می یابد و رغبت برای ساخت و ساز در بخش مسکن کاهش می یابد. با اینکه طی یک سال اخیر شورای پول و اعتبار طی چند مرحله سود بانکی را از ۲۲ درصد به ۱۵ درصد رساند اما جدی نگرفتن نرخ مصوب از سوی بانکها باعث شده تا همچنان پولها در بانک باقی بماند و بخش مسکن از آن بی نصیب باشد.

یکی دیگر از عواملی که می تواند در ثبات بازار خرید و فروش و اجاره مسکن موثر باشد نرخ تورم است. بدین صورت که کاهش نرخ تورم می تواند باعث شود تا متقاضیان بالقوه بازار مسکن به تدریج توان خرید پیدا کنند. طی ماههای اخیر نرخ تورم تک رقمی شده و اگر این روند ادامه یابد می توان امیدوار بود که با خالی شدن حباب قیمت مسکن و نیز حرکت دو منحنی نرخ تورم عمومی و تورم مسکن به سمت تلاقی یکدیگر، جذابیت بازار مسکن بالا برود. تنها امیدواری که در حال حاضر برای بخش مسکن وجود دارد در همین ناحیه است.

از زمان روی کار آمدن دولت یازدهم، رکود صنعت و مسکن از یکدیگر تاثیر گرفته اند؛ چرا که بخش مسکن به عنوان پیشران با بسیاری از صنایع پایین دستی مرتبط است و رکود آن باعث کاهش ظرفیت و اشتغال کارخانجات میشود. بر همین اساس کارشناسان می گویند حدود ۱۵ درصد از GDP و ۳۰ درصد از اشتغال کشور معطل رونق بخش مسکن مانده است.

محرک دیگری که می تواند بخش مسکن را تکان دهد، پروژه های عمرانی است. با توجه به دولتی بودن اقتصاد ایران، بخش خصوصی همواره به دنبال دولت حرکت می کند و تصمیم گیری قبل از دولت را ریسک پذیر می داند. بنابراین دولت باید بتواند نقدینگی بخش خصوصی را به سمت پروژههای متوقف سوق دهد. راه افتادن پروژههای عمرانی به نفع اشتغال و رونق اقتصادی است. بعد ما میتوانیم توقع داشته باشیم که بازارهای مولد از جمله مسکن رونق بگیرد و از این حرکت اقتصادی سود ببرد.

یک کارشناس اقتصاد مسکن گفت: دولت باید قبل از اینکه نقدینگی حاصل از رشد اقتصادی وارد بازار ارز شود، رونقی در پروژههای عمرانی و بخش مسکن ایجاد کند تا جلوی خطر التهاب در کلیه سطوح اقتصادی را بگیرد.

محمدمهدی مافی اظهار کرد: طی هفتههای اخیر با سه اتفاق در بخش اقتصاد مواجه بودیم؛ اولی عبور نقدینگی از ۱۱۳۷ تریلیون، اتفاق دیگر افزایش نرخ ارز به بالای ۴۰۰۰ تومان و سومین مساله رشد اقتصادی ۷.۴ درصد بود که نشان میدهد در اقتصاد کشور اتفاقهای خوبی رخ داده اما اگر حجم نقدینگی به سمت بازارهای مولد از جمله مسکن و پروژههای دولتی و خصوصی هدایت نشود قطعا از بازار ارز سر در خواهد آورد که پیامدهای منفی به دنبال میآورد.

وی افزود: این تغییر را در شرایط جامعه میبینیم که اقتصاد رو به بهبود میرود ولی معمولا رشد اقتصادی در کشور ما با تورم همراه بوده است. خوشبختانه دولت طی ۳.۵ سال اخیر توانسته تورم را مهار کند، رشد اقتصادی را نیز از منفی ۶.۸ در پایان دولت قبل به مثبت ۷.۴ رساند. اما امیدواریم اثرات این رشد را در بخشهای مولد جامعه بهتر ببینیم و صرفا در بخش نفت و پتروشیمی متمرکز نباشیم.

این کارشناس اقتصاد مسکن تصریح کرد: دولت این هنر را داشته که با استفاده از دیپلماسی و امضای توافق برجام زیرساختها را برای افزایش فروش نفت و افزایش رشد اقتصادی ایجاد کند اما کانالیزه کردن نقدینگی موجود در مسیر صحیح، هنر و ظرافت بیشتری را میطلبد.

وی مدیریت سرمایههای در دست مردم را ضروری دانست و گفت: دولت نرخ بهره بانکی را کاهش داد تا سرمایهها به بخش تولید بیاید ولی این اتفاق نیفتاد و سرمایهها بیشتر به سمت ارز و طلا سوق پیدا کرد. از سوی دیگر بانکها بدون توجه به نرخ مصوب، مجددا در حال افزایش بهرهها هستند و میخواهند نقدینگی را به سمت خود جذب کنند. برای این شرایط باید فکری کرد و از طریق صنعت، مسکن، کشاورزی و صادرات، سرمایههای انباشته را جذب کرد. نقدینگی راکد فعلی مانند حجم عظیمی از آب پشت سد است که هرچقدر سد محکم باشد، اگر برای هدایت آب به سمت صحیح فکری نشود سد را میشکند و باعث تبعات منفی همچون تورم میشود.

این کارشناس اقتصاد مسکن تاکید کرد: دولت باید با دست و دل بازی امکانات مادی و معنوی را در اختیار بخش خصوصی بگذارد. بدین ترتیب پولی که در دست مردم است قبل از اینکه وارد بازار ارز شود وارد بخشهای عمرانی، صنعتی و مسکن خواهد شد. اما در حال حاضر جذابترین بازارها طلا و ارز هستند. با این تفاوت که ارز جذاب تر از طلا است؛ زیرا دولت چهار سال نرخ ارز را ثابت نگه داشته که به اعتقاد من سیاست خوبی نبوده و ظرفیت خالی برای رشد ارز ایجاد شده است. در طول سالهای قبل باید نرخ ارز با میزان نقدینگی یا نرخ تورم افزایش مییافت ولی به دلیل اینکه دولت نرخ ارز را بدون تغییر نگه داشت، خروج نقدینگی میتواند بیشترین تاثیر را روی بازار ارز بگذارد و بازارهای دیگر را دچار التهاب کند که به فاصلهی زمانی در بازار مسکن تاثیرگذار باشد.

قیمت مسکن سال آینده افزایش نمییابد

قیمت مسکن سال آینده افزایش نمییابد

درحالی که براساس وعدههای مسئولان اقتصادی انتظار می رفت معاملات مسکن در سطح کشور بتدریج از پاییز امسال رونق یابد و شاهد بهبود ساخت و ساز در این حوزه باشیم، آمارهای رسمی نشان میدهد که این بخش مرحله جدیدی از رکود معاملات را آغاز کرده و هیچ امیدی به رونق معاملات در ماههای پیش رو نیست.

حسام عقبایی رئیس اتحادیه صنف مشاوران املاک دیروز در حاشیه مراسم رونمایی از سامانه جدید الکترونیک معاملات مسکن کشور(شابش) با بیان اینکه افزایش نرخ ارز در دو ماه اخیر سبب تأخیر در رونق مسکن و کاهش بیش از ۵۰ درصدی معاملات آن در آذر و دی شده است، به خبرنگاران گفت: پیشبینی ما این بود که سرعت عبور بخش مسکن از رکود از اوایل پاییزافزایش یابد و بتدریج وارد فضای رونق معاملات در شهر تهران شویم؛ حتی پیشبینی می کردیم که رونق معاملات مسکن در تهران به سایر نقاط کشورتسری یابد و درکل دوران رونق مسکن آغاز شود؛ اما افزایش نرخ ارز باعث شد که حجم معاملات ملکی در شهر تهران در آبان امسال با افتی شدید نسبت به مدت مشابه سال قبل، ۱۸ درصد کاهش یابد.

وی گفت: این افت معاملات در آذر امسال تشدید شد به گونهای که در این دوره فقط ۱۳ هزار و ۱۱۶ مورد معاملات ملکی در سراسر کشور به ثبت رسید. به گفته عقبایی، پارسال در طول آذر حدود ۱۵ هزار و ۳۰۰ معامله ملکی در سطح کشور انجام شد، ولی این روند در آذر امسال کاملا نزولی بود.

وی ادامه داد: رشد نرخ ارز باعث شد روند سرمایه گذاری در امور زیرساختی و عمرانی پس خورده و زمان ورود سرمایههای مردم به معاملات مسکن عقب بیفتد. به طوری که در ۱۱ روز ابتدایی دی شاهد کاهش ۵۰ درصدی حجم معاملات هستیم. این آمار نگران کننده نشان میدهد که رکود مجدداً به بخش مسکن بازگشته است.

نامبرده ادامه داد: در ۱۱ روز ابتدای دی فقط ۱۸ هزار و ۵۴۹ قرارداد ملکی در کشور ثبت شده است، در حالی که این رقم در مدت مشابه پارسال بیش از ۳۴ هزار مورد بود. در شهر تهران هم ظرف ۱۱ روز نخست دی ۵۷۲۲ قرارداد ملکی به ثبت رسید. این رقم پارسال ۶۱۹۵ مورد بود.

وی گفت: این رکود ارتباطی به شروع فصل پاییز و زمستان ندارد، چرا که رکود فصلی بیشتر مربوط به قراردادهای اجاره است. هرچند در این حوزه هم شاهد کاهش قراردادها هستیم.

رئیس اتحادیه صنف مشاوران املاک گفت: احتمال رونق معاملات تاپایان امسال و حتی دستیابی به آمار سال گذشته بسیار ضعیف است. در حوزه قیمت هم هیچگونه افزایشی برای بخش مسکن پیش بینی نمیشود.

وی با تأکید براینکه قیمت مسکن تا پایان تابستان سال ۹۶ افزایش نخواهد یافت، گفت: قدرت خرید مردم و ظرفیت بازار مسکن تحمل پذیرش هیچگونه افزایش قیمتی را ندارد، به همین دلیل شاهد سونامی و جهش قیمت مسکن نخواهیم بود.

عقبایی با انتقاد از سیاستهای بخش مسکن در دولت گفت: متاسفانه دولت برنامه جامعی برای مسکن ندارد و براساس برنامه و چشمانداز حرکت نمیکند.

وی افزود: وزیرراه و شهرسازی براساس سلایق خود در بخش مسکن حرکت کرده است. البته هر وزیری ممکن است ۱۰ تا ۱۵ درصد در برنامههای خود تغییرات و مانور بدهد، ولی نمی تواند استراتژیهای کلان را نادیده بگیرد. با این وجود نتایج فعلی نشان می دهد که متأسفانه استراتژی دولت یازدهم در بخش مسکن بطور کلی با دولت دهم متفاوت است و هیچ تضمینی وجود ندارد که در دولت بعدی هم استراتژیهای بخش مسکن تغییر نکند.

رئیس اتحادیه مشاوران املاک افزود: تلاش دولت یازدهم این بوده است که مسکن مهر را به پایان برساند. بنابراین بنده تصور میکنم دولت در ۳ سال و نیم گذشته به جای اینکه به خرید کالا و خودرو تسهیلات پرداخت میکرد باید سرمایهها را به سمت مسکن سوق میداد. چرا که بخش مسکن میتوانست اشتغال زیادی در کشور ایجاد کند.

وی با استناد به سخنان اخیر رئیس جمهوری در صدا و سیما گفت: دولت کارجدی در بخش مسکن انجام نداده که پاسخگوی نیاز مردم باشد.با این وجود دولت میتواند درچند ماه آینده با آغاز طرح مسکن اجتماعی لااقل برای خود یک بنای جدیدی ایجاد کند تا در دولت آینده بتوان از آن دفاع کرد.

ین مقام مسئول تصریح کرد: در حال حاضر بزرگترین سوداگران مسکن بانکها هستند و هیچ سوداگری بالاتر از سوداگری بانکها در دهه اخیر وجود نداشته است و گرانی مسکن تماماً به خاطر بنگاهداری بانکها بوده است. وی اضافه کرد: ساخت و ساز بانکها برخلاف قانون است، بنابر این مجلس و سازمان بازرسی کل کشور باید در رسیدگی به این تخلف بانکها ورود کنند.

عقبایی ادامه داد: با وجود الزام قانونی بانکها به فروش املاک مازاد بر نیاز برای افزایش سرمایه، هنوز عزم لازم برای واگذاری املاک تحت اختیار بانکها در کشور ایجاد نشده است. وی همچنین از نبود نظام مدیریت زمین در شهرها انتقاد کرد و گفت: چرا باید سهم زمین در اقتصاد مسکن بیش از ۷۰ درصد باشد.از این رو ضرورت دارد تا ستادی فرادستگاهی در سطح کشور برای مدیریت عرضه زمین در شهرها ایجاد شود تا شاهد کاهش قیمت تمام شده ساخت بنا در کشور باشیم.

رئیس اتحادیه مشاوران املاک گفت: در شرایط فعلی یک کارمند با حقوقی معادل ۲ میلیون تومان در ماه، چنانچه به تورم قیمت مسکن برخورد نکند، حداقل باید ۴۵ سال زمان صرف کرده تا برای خود سرپناهی مناسب فراهم کند.

به گفته وی، مطابق تحقیقات به عمل آمده در ۲۰ سال گذشته قیمت مسکن در ایران ۹ هزار درصد (۹۰ برابر) افزایش یافته و همچنان با وجود رکود در این حوزه، بخش مسکن در ایران بالاترین سود را در جهان دارد.

عقبایی در خصوص قانون پیشفروش مسکن گفت: با توجه به شرایطی که کشور در بخش مسکن با آن مواجه است، باید اذعان کرد که بسیاری از ارگانهای ذیربط نسبت به اجرایی شدن این قانون نقد دارند و هرچند پیشفروش ساختمان دارای قانون است باید گفت قابلیت اجرایی ندارد. وی گفت: شرایط تنظیم پیشفروش مسکن در دفاتر اسناد و بنگاههای مسکن وجود ندارد.هر چند در حال حاضر ۴۰ درصد بازار مسکن را پیشفروش مسکن به خود اختصاص داده است.

به گفته وی، اتحادیه مشاوران از وزارت راه و شهرسازی و دولت خواسته است که قانون پیشفروش مسکن اصلاح شود. چرا که میتواند اصلاح این قانون در خروج مسکن از رکود مؤثر باشد.

رئیس اتحادیه مشاوران املاک با اشاره به رونمایی از نخستین سامانه مرجع معاملات املاک کشور(شابش) گفت: در شرایط کنونی کشور موضوع مسکن و تأمین آن برای مردم به یکی از معضلات و مشکلات کشور تبدیل شده است . متقاضیان مسکن عنوان میکنند که باید ارائه خدمات از سوی مشاوران املاک با سرعت بیشتر و روشهای نوین و ضریب امنیت بالایی صورت گیرد. پس یکی از وظایف اتحادیه مشاوران املاک هموارسازی مسیرحضور مراجع رسمی در معاملات ملکی است.

وی با اشاره به اینکه در دنیای امروز تجارت الکترونیک حرف اول را در تجارت جهانی میزند، افزود: رتبه ایران در کشورهای دنیا در پایینترین سطح از رتبههای جهانی در حوزههای تجارت الکترونیک قرار دارد. در حالی که براساس قانون نظام صنفی باید فعالیتها از سوی برخی سایتهای تخصصی املاک زیر نظر اتحادیه باشد تا از این فرصت بتوان به نحو احسن استفاده و آن را به فرصت تبدیل کرد.

عقبایی ادامه داد: توصیه ما به وبسایتهای تخصصی در حوزه املاک کشور که تعداد آنها به ۲۴ عدد میرسد، این است خدماتی به بخش مسکن ارائه کنند که واحدهای صنفی دارای پروانه کسب و شناسنامهدار بتوانند در ارتباط با مردم موفق عمل کنند. پس مردم به اعتبار اتحادیه مشاوران املاک و قانون نظام صنفی به این وبسایتها و اپلیکشنها اعتماد خواهند کرد.

وی با تأکید براینکه مشاوران املاک باید از ابزارهای در اختیار خود بتوانند برای عبور از رکود در بخش مسکن استفاده کنند، گفت: اگر بتوان از این وبسایتها به نحو احسن و درست استفاده کنیم، سرعت خروج از رکود در بخش مسکن افزایش پیدا میکند؛ چرا که در تمام کشورهای دنیا یکی از ابزارهای سرعت بخشیدن و خروج از رکود تحریک تقاضا و در کنار ایجاد انگیزه لازم برای متقاضیان و سرعت بخشیدن به مهندسی فروش است.

رئیس اتحادیه مشاوران املاک گفت: با توجه به مطالبهگری و فضایی که از لحاظ گسترش تجارت الکترونیک وجود دارد قاعدتاً تا دهه آینده ۷۰ درصد معاملات مسکن از طریق فضای مجازی انجام خواهد شد. پس ورود وبسایتهای تخصصی در حوزه املاک کشور یک امر ضروری است. بنابراین توصیه می کنیم به هر وبسایت یا اپلیکیشنی که در بخش مسکن ارائه خدمات میدهند، اعتماد نکنند.

همچنین در این مراسم شهریار هژبر مدیرعامل سامانه تخصصی املاک کشور(شابش) گفت: تعداد سامانههای تخصصی املاک در کشور هم اینک به ۲۴ سایت رسیده است، ولی اغلب آنها ضعیف کار میکنند و تخصصی نیستند. یعنی در کنار مسکن، اقلام دیگری نظیر دوچرخه و کالاهای دست دوم را هم معامله می کنند.

وی افزود: هنوز سایتهای املاک در کشور نتوانستند جای خود را در معاملات ملکی باز کنند، ولی سامانه اخیر با عضویت آژانسهای دارای پروانه صنفی به دنبال تامین امنیت معاملات و تخصصی کردن خدمات مشاوره ای به متقاضیان خریدد و فروش املاک است.